Autor: Marcel S. Cabral

Pois bem, aqui falaremos sobre uma questão mais técnica.

A bem da verdade, falar de finanças é falar (ou escrever) sobre alguns aspectos técnicos, afinal, precisamos entender algumas operações básicas da matemática, e se isso não for considerado técnico, o que seria?

Reflexões filosóficas a parte, qual o tema de hoje?

Diria que o tema é aquilo que os “traders” amam e odeiam, a volatilidade!

Amam pois é por conta dela que podemos especular e odeiam porque é por conta dela que por vezes nossas especulações dão errada, afinal quem nunca tomou uma “violinada”?

Mas voltando ao foco, para falar de volatilidade precisamos falar de risco, especificamente o risco de mercado!

Só pra você entender, quando falamos de risco em finanças além do risco de mercado, existem outras espécies discutidas, sejam algumas delas: o risco de crédito (se você empresta dinheiro e não recebe, por exemplo); o risco operacional (quando você compra CSNA3 quando queria comprar CSAN3, por exemplo); o risco de liquidez (não encontrar comprador pra ação que deseja vender, por exemplo); dentre outros.

Já o risco de mercado compreende a probabilidade de um resultado esperado não ocorrer em função da variação dos preços dentro de um determinado intervalo de tempo.

Imagine por exemplo que ao longo de um dia a cotação da ação que você acompanha saiu de 20, foi para 22, voltou para 19 e fechou cotada em 21, que montanha-russa, não?

Os fatores que afetam esse comportamento do preço podem ser distintos, mas medir o risco é plenamente possível.

Nesse sentido existem distintas medidas de risco de mercado, mas talvez a mais conhecida seja o desvio-padrão (se você não lembra dele, vai precisar rever as aulas de estatística).

Em finanças, para calcular o risco utilizamos as taxas de retorno das cotações.

Pensando nisso, existe outra discussão para tais taxas que podem ser obtidas de modo discreto ou contínuo.

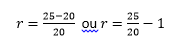

Para explicar, imagine o seguinte: ontem determinada ação fechou a $ 20 e hoje fechou cotada em $25. Para calcularmos o retorno discreto procedemos da seguinte forma:

O que resulta em 0,25 ou 25% de retorno (r).

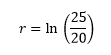

Já no caso do contínuo, consideramos que os preços se movem em valores contínuos. Nesse caso, para esclarecer, imagine uma reta, a cada avanço nela temos uma fração sendo modificada (do 1 para o 1,01 e assim por diante) e não saltos para números inteiros (do 1 para o 2 e assim por diante). Dessa forma, considerando o cálculo de retornos contínuos, podemos proceder da seguinte forma:

Onde ln representa o logaritmo natural (que tem em sua base o número irracional “e” que é próximo de 2,71828) da divisão entre parênteses.

Fazendo a conta acima teremos o resultado de 0,2231 ou 22,31% de retorno.

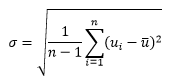

Agora imagine que esses são os retornos diários e você coletou eles ao longo de um período extenso, obtendo diversos valores de retorno. Com tais registros podemos calcular o desvio-padrão deles e, quando fazemos isso olhando para os retornos contínuos chegamos na denominada volatilidade do ativo.

Hoje em dia, com as ferramentas que temos, fazer tais contas é bem simples, bastando em alguns casos digitar apenas alguns comandos em determinados aplicativos. Mas se você tem curiosidade, para encontrarmos o desvio-padrão na “unha” podemos utilizar a fórmula seguinte:

Que descrito por palavras representa a raiz quadrada do somatório da diferença entre o retorno observado (ui) e sua média, elevada ao quadrado e dividido pela quantidade de observações, menos 1.

Se você achou a equação um bicho de sete-cabeças e quer se aprofundar em finanças, faça dela sua amiga, pois conforme avançar com seu conhecimento ela e outras equações serão seus bons animais de estimação.