Autor: Marcel S. Cabral

Hoje, pensando em falar de ciclo de caixa me recordei dos Mamonas Assassinas e do Roberto Leal.

Mas qual a relação deles com finanças?

A depender da imaginação de cada leitor, essa relação pode tomar distintos caminhos.

Para mim, a lembrança que tive foram dos refrãos de músicas bastante populares desses artistas.

Quem não se lembra das canções “A festa ainda pode ser bonita” de Roberto Leal e de “Vira-vira”, dos Mamonas Assassinas.

Talvez seja mais fácil identificá-las pelas expressões “Roda, roda, vira, olha se roda bem” ou “Roda, roda, vira, solta a roda e vem” que se fixaram na mente de várias pessoas, incluindo a minha.

Roda, giro, ou ciclo trazem uma ideia em comum, de se iniciar um processo e recomeça-lo após um período.

Em finanças, uma das preocupações fundamentais dos gestores trata do seu fluxo de caixa, ou seja, do movimento de saídas e entradas de caixa em função das operações das empresas.

O risco que há diante da gestão desse elemento compreende o risco de desencaixe, que compreende o fato de se ter recursos em momentos posteriores à necessidade de efetuar pagamento de contas que envolvem a operação da empresa.

Em resumo, trata da possibilidade da empresa quebrar por falta de dinheiro para pagar as contas do dia a dia, mesmo que existam recursos a receber.

Mas diante desse cenário, o que fazer?

Para diminuir o risco de desencaixe é fundamental que a empresa administre bem o seu ciclo de caixa.

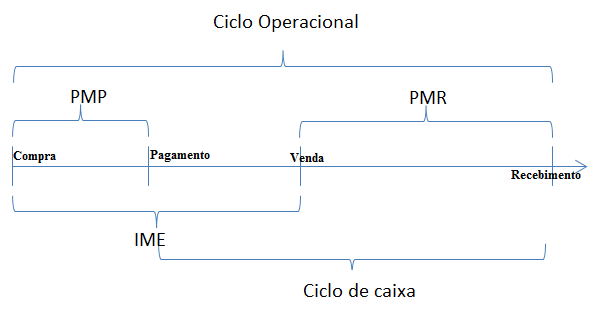

O ciclo de caixa trata do período médio entre o recebimento de suas vendas e o pagamento de seus fornecedores, um item que pode ser obtido a partir do ciclo operacional da empresa, que é o intervalo de tempo entre a compra da matéria-prima e o recebimento de seus clientes.

Para melhor entender, observe o desenho abaixo

Ele retrata como podemos calcular o ciclo de caixa.

Percebam que o período médio de pagamento (PMP) e o período médio de recebimento (PMR) são variáveis essenciais para a melhor gestão desse ciclo.

Em suma, as empresas devem priorizar o aumento do período médio de pagamento e a redução do período médio de recebimento, desde que não afetem a dinâmica de suas atividades, sempre analisando a sensibilidade de seus fornecedores e clientes ao aumento ou redução do período de pagamento ou de crédito ofertado.

Atentando-se a isso, como diria Roberto Leal e talvez os Mamonas, a festa ainda pode ser bonita para as empresas.