Autor: Marcel S. Cabral

Investimento! Qual a definição desse termo? Se pesquisarmos na internet, uma das definições que encontramos é a de que investimento é uma “aplicação de recursos, tempo, esforço etc. a fim de se obter algo”.

Em economia há uma tradeoff quando tratamos desse assunto, ou seja, um conflito de escolha que compreende a ideia de consumir agora ou prorrogar essa decisão.

Entendendo que investir trata de “sacrificar” o momento atual, seja gastando tempo, energia e/ou recursos financeiros com o objetivo de alcançar algo no futuro, podendo ser bens materiais (como um carro, uma casa, um tênis, uma raquete), serviços (como uma viagem, um plano melhor de internet, tv a cabo, etc.), ou uma outra situação (tempo livre, por exemplo) a ideia desse texto deriva de uma pesquisa que compreende o assunto no mercado brasileiro.

A pesquisa, chamada “Trajetória financeira do brasileiro”, coordenada pela Anbima, buscou, durante sete meses, entender algumas questões sobre de que modo as pessoas lidam com o dinheiro, tais como: Quais são os motivadores quando o assunto é poupança? Que fatores norteiam suas decisões? Existem formas diferentes de relacionamento com o dinheiro?

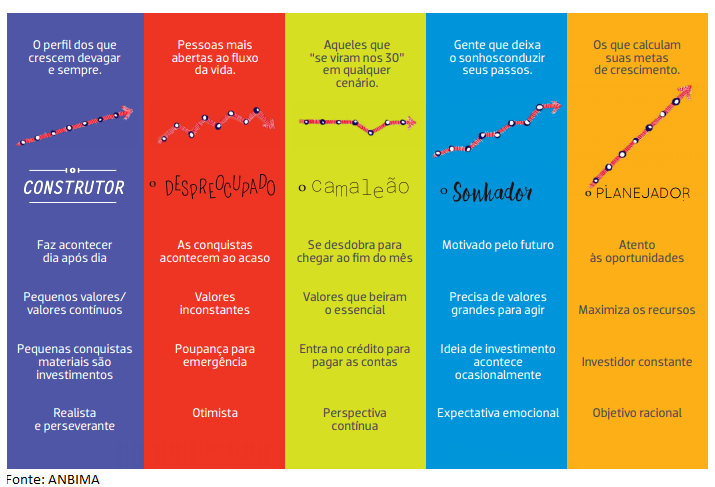

Dividida em duas frentes, inicialmente, com uma amostra de 400 pessoas, o trabalho identificou cinco padrões de perfis quando tratamos de dinheiro. Os grupos são formados, basicamente, de acordo com a visão de mundo e a forma como as pessoas encaram a vida e seus relacionamentos pessoais.

O quadro abaixo apresenta o resumo dos perfis.

Mapeados os grupos, a segunda fase da pesquisa procurou entender qual a dimensão da população que faz parte de cada grupo. Entrevistando mais de 2.300 pessoas dispersas em 130 municípios brasileiros os resultados mostram dados preocupantes.

Praticamente 30% da população economicamente ativa, aquela que tem condições de trabalhar e produzir riqueza e está fazendo isso, pertencentes às classes A, B e C, de acordo com a pesquisa, somada aos aposentados, está inserida no grupo construtor. Entretanto 29% é classificada como camaleão. Se convertermos esses percentuais para valores absolutos, estamos falando de 27,7 milhões de pessoas que “se viram nos 30”, sem planejamento adequado para suas finanças.

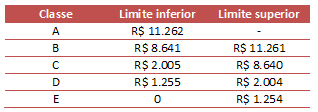

E lembramos que segundo o centro de políticas sociais da FGV, as classes econômicas distribuem-se pela renda familiar conforme a tabela abaixo.

Isso significa que milhões de pessoas podem também fazer parte desse grupo, por simplesmente não estarem inseridas na pesquisa.

Isso significa que milhões de pessoas podem também fazer parte desse grupo, por simplesmente não estarem inseridas na pesquisa.

Tais dados mostram o quão importante é fortalecer nossa educação financeira.

Para ter uma ideia de quanto ainda temos que caminhar, a pesquisa revela que somente 23% dos brasileiros fazem investimentos planejados com foco em resultados de longo prazo.

Ainda mais, ela também mostra que alguns estigmas permanecem. Como exemplo, parte da população pensa que esse processo requer muito dinheiro (7%) e, aqueles que investem têm como produto preferido a caderneta de poupança, uma vantajosa fonte para o sistema habitacional, mas uma opção não tão boa para a valorização dos nossos investimentos.

Nesses tempos de discussão da previdência, fica latente mais um motivo para melhorarmos nossa relação com o dinheiro.